前言:一场正在发生的”软件屠杀”

2026年1月13日,星期二。

美国股市开盘后不久,一场”屠杀”悄然上演。

Salesforce股价暴跌7%,创下自2024年5月以来的最大单日跌幅。Adobe下跌5.6%。ServiceNow下跌3.6%。HubSpot、Accenture、甚至连微软都未能幸免。

道琼斯指数当日下跌400点。

触发这场崩盘的导火索,是一家名叫Anthropic的AI公司在前一天发布的新工具——而更深层的原因,是华尔街终于意识到:

通用AGI工具已经到来,传统SaaS的黄金时代可能走到了尽头。

核心观点: 这不是简单的股价波动,而是一场结构性变革。当AI Agent能以趋近于零的边际成本替代传统软件的大部分功能时,整个软件行业的估值逻辑都需要重写。

让我们深入剖析这场正在发生的行业大地震。

一、血色开局:2026年SaaS股票的”至暗时刻”

1.1 一组触目惊心的数字

让数据说话:

| 公司 | 过去12个月跌幅 | 2026年至今跌幅 | 相对52周高点 |

|---|---|---|---|

| Adobe | -35% | -27% | 创2022年熊市以来最差季度 |

| Salesforce | -27% | -4.9% | 较高点下跌33% |

| HubSpot | -45% | - | 估值倍数大幅压缩 |

| Accenture | -30% | - | - |

| ServiceNow | -18% | - | 遭高盛下调至”卖出” |

| Monday.com | -38% | - | 中型SaaS公司代表 |

摩根士丹利追踪的SaaS股票指数2026年开年下跌15%,叠加2025年11%的跌幅——这是自2022年科技股崩盘以来最糟糕的开局。

Salesforce(CRM)5日股价走势:1月13日暴跌后持续下行,当前227.11,5日跌幅-12.63%

Salesforce(CRM)5日股价走势:1月13日暴跌后持续下行,当前227.11,5日跌幅-12.63%

Adobe(ADBE)5日股价走势:1月13日遭Oppenheimer降级后大跌,当前296.12,5日跌幅-11.33%

Adobe(ADBE)5日股价走势:1月13日遭Oppenheimer降级后大跌,当前296.12,5日跌幅-11.33%

ServiceNow(NOW)5日股价走势:被高盛下调至”卖出”,当前127.31,5日跌幅-10.22%

ServiceNow(NOW)5日股价走势:被高盛下调至”卖出”,当前127.31,5日跌幅-10.22%

HubSpot(HUBS)5日股价走势:中型SaaS公司代表,当前311.88,5日跌幅-16.06%

HubSpot(HUBS)5日股价走势:中型SaaS公司代表,当前311.88,5日跌幅-16.06%

Monday.com(MNDY)5日股价走势:当前126.70,5日跌幅-14.41%

Monday.com(MNDY)5日股价走势:当前126.70,5日跌幅-14.41%

Accenture(ACN)1年股价走势:从高点约385跌至286.21,年跌幅-18.36%

Accenture(ACN)1年股价走势:从高点约385跌至286.21,年跌幅-18.36%

1.2 触发点:Adobe降级引发的连锁反应

1月13日的崩盘有一个明确的触发点:

Oppenheimer分析师将Adobe从”买入”下调至”中性”,理由是:

“Adobe的AI工具并没有如预期那样转化为销售增长。我们对AI在短期内的变现能力产生了严重担忧。”

这个降级像多米诺骨牌的第一张——

- 投资者开始重新审视所有SaaS公司的AI故事

- “AI光环效应”(AI halo effect)瞬间消散

- 市场从”讲故事”模式切换到”拿业绩”模式

同一天,Goldman Sachs将ServiceNow下调至”卖出”。

两大投行同时对软件巨头开枪,释放出一个明确信号:华尔街对SaaS的耐心已经耗尽。

1.3 更深层的恐惧:AI Agent的威胁

但真正让市场恐慌的,不是分析师的降级——而是AI Agent正在威胁SaaS的根基。

RBC资本市场分析师Rishi Jaluria一针见血地指出:

“AI熊市观点正在笼罩整个软件板块。部分投资者担忧,更高的生产力最终意味着更少的软件席位。”

这是什么意思?

传统SaaS靠按席位收费——每个用户每月付一笔钱。Salesforce的CRM、Adobe的Creative Cloud、ServiceNow的IT服务管理,都是这个模式。

但如果一个AI Agent能完成10个员工的工作呢?

企业只需要1个席位,而不是10个。

这不是假设——这正在发生。

二、AGI工具的崛起:从实验室到生产力工具

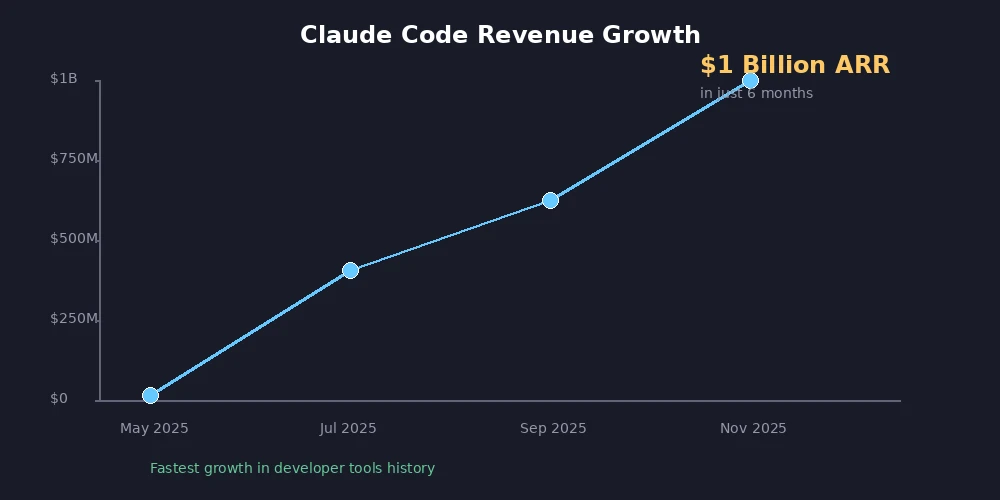

2.1 Claude Code:一个”意外”的十亿美元产品

让我们把目光转向这场风暴的另一面——AI公司正在经历什么。

Anthropic的Claude Code,最初只是一个内部实验项目。

但在2025年5月正式发布后,发生了什么?

| 时间 | 里程碑 |

|---|---|

| 2025年5月 | 正式发布 |

| 2025年7月 | 年化收入达4亿美元 |

| 2025年10月 | 周活跃开发者11.5万,单周处理代码1.95亿行 |

| 2025年11月 | 年化收入突破10亿美元 |

6个月内从0到10亿美元——开发者工具历史上前所未有的增长速度。

Claude Code的爆发式增长:6个月达到$10亿年化收入

Claude Code的爆发式增长:6个月达到$10亿年化收入

2.2 从编程工具到”通用执行者”

Claude Code最可怕的地方不在于它是一个好用的编程助手——而在于它正在超越编程。

Boris Cherny,Claude Code的创始人,透露了一个有趣的现象:

“自从发布Claude Code以来,我们发现人们用它做各种非编程的工作:

- 假期研究和规划

- 制作幻灯片

- 清理和整理邮箱

- 取消订阅服务

- 从硬盘恢复婚礼照片

- 监控植物生长

- 控制烤箱”

等等——控制烤箱?

是的。当AI能够:

- 理解自然语言指令

- 访问和操作文件系统

- 调用各种API和工具

- 自主规划和执行多步骤任务

它就不再是”编程助手”,而是通用任务执行者。

这意味着什么?意味着很多传统SaaS产品的功能,可以被一个通用AI Agent替代。

2.3 Anthropic的野心:从10亿到260亿

Anthropic的财务数据揭示了AI公司与传统软件公司之间日益扩大的鸿沟:

| 时间点 | Anthropic年化收入 |

|---|---|

| 2024年底 | 10亿美元 |

| 2025年Q1 | 20亿美元 |

| 2025年5月 | 30亿美元 |

| 2025年底 | 90亿美元(预期) |

| 2026年底 | 260亿美元(目标) |

| 2028年 | 700亿美元(预测) |

如果Anthropic达成目标,2026年的收入将是OpenAI 2025年预期收入的两倍以上。

这些钱从哪里来?很大一部分,将来自那些原本要付给Salesforce、Adobe、ServiceNow的企业预算。

三、为什么SaaS模式正在坍塌

3.1 “按席位收费”的结构性危机

让我用一个简单的例子说明问题:

传统模式:

- 一家100人的公司,每人每月付50美元使用某CRM

- 公司每月支出:100 × 50 = 5,000美元

AI Agent模式:

- 同样的公司,用AI Agent处理80%的客户关系管理工作

- 只需要20人使用CRM + AI Agent订阅

- 每月支出:20 × 50 + 200(AI Agent)= 1,200美元

成本下降76%。

这不是理论——Melius Research的Ben Reitzes明确指出:

“编码的边际成本正在趋近于零,这将消除传统高利润软件供应商所享有的专有优势。”

3.2 “AI Wrapper”的大灭绝

如果你觉得传统SaaS很惨,那些”AI Wrapper”创业公司更惨。

什么是AI Wrapper?就是那些在GPT或Claude外面套一层皮的产品。

行业预测显示:

90%以上的AI Wrapper创业公司将在2026年前倒闭。

原因很简单:

| 问题 | 后果 |

|---|---|

| 没有护城河 | 任何人都能调用同样的API |

| 没有独特数据 | 产品没有差异化 |

| 平台方整合 | OpenAI/Anthropic自己做了 |

| 融资断裂 | VC不再投”薄皮”公司 |

2025年已经有一批明星AI创业公司倒下:

- Builder.ai:微软投资的独角兽,估值曾达12亿美元,宣布破产

- Wuri:YC孵化项目,因获客成本过高关闭

- Humane:前苹果高管创办的AI硬件公司,停止运营

“AI Wrapper大灭绝”:当平台方(OpenAI、Anthropic)自己下场做产品,那些只是在API外面套一层皮的创业公司,瞬间失去了存在的价值。

3.3 估值倍数的坍塌

数字最能说明问题:

2021年SaaS鼎盛时期:

- 头部SaaS公司:20-40倍收入倍数

- 高增长SaaS:50-100倍收入倍数

2026年初:

- 头部SaaS公司:5-10倍收入倍数

- 普通SaaS公司:2.5-7倍收入倍数

估值倍数压缩了70-80%。

很多基金经理的态度是:

“无论这些软件股票多便宜、多超跌,我都看不到任何重新估值的催化剂。” —— 华尔街分析师Klein

四、深层逻辑:从”功能”到”能力”的范式转换

4.1 传统软件卖的是什么?

传统软件的价值主张很清晰:

客户问题 → 特定功能 → 软件产品 → 按席位/功能收费

比如:

- “我需要管理客户关系” → CRM功能 → Salesforce → 每用户每月150美元

- “我需要编辑图片” → 图像编辑功能 → Photoshop → 每月55美元

- “我需要做财务报表” → 报表功能 → Excel → Office 365订阅

每个问题对应一个软件,每个软件收一份钱。

4.2 AI Agent卖的是什么?

AI Agent的价值主张完全不同:

客户目标 → AI理解 → 自主执行 → 按结果/用量收费

同样的场景:

- “帮我维护好客户关系” → AI Agent自动发邮件、记录沟通、安排跟进

- “帮我把这张图片变好看” → AI Agent自动处理

- “帮我做一份Q4财务分析” → AI Agent自动完成

一个AI Agent,解决多个软件能解决的问题。

4.3 这意味着什么?

| 维度 | 传统SaaS | AI Agent |

|---|---|---|

| 价值单位 | 功能/席位 | 任务/结果 |

| 定价基础 | 使用人数 | 完成的工作 |

| 客户锁定 | 数据迁移成本 | 习惯和信任 |

| 边际成本 | 趋近于零 | 趋近于零 |

| 护城河 | 功能积累 | 模型能力 |

关键变化是:客户开始为”结果”付费,而不是为”工具”付费。

这是SaaS商业模式被动摇的根本原因。

五、Salesforce的自救:一个行业的缩影

5.1 被迫转型的巨头

面对AI冲击,Salesforce的反应很有代表性。

2025年下半年,Salesforce推出了”Agentforce”——自己的AI Agent产品。

更重要的是,他们推出了一个全新的定价模式:AELA(Agentic Enterprise License Agreement)。

Salesforce的Miquel Milano解释道:

“企业客户希望all-in,所以我们达成一个固定费用,然后共担风险。AELA是一个’随便用’的模式——Agentforce或者任何其他云产品都包含在内。”

从”按席位收费”到”固定费用随便用”——这是SaaS行业35年来最大的定价模式变革。

5.2 大并购时代的开启

2025年3月,ServiceNow宣布以28.5亿美元收购AI Agent平台Moveworks。

这笔交易释放出一个信号:传统软件巨头正在用真金白银押注AI Agent。

行业预测:

“2026年,软件行业将进入密集整合期。许多当前处于历史低位的中型SaaS公司,将成为超大型平台的收购目标。”

选择很简单:被收购,或者慢慢死去。

5.3 但怀疑仍在

尽管Salesforce在努力转型,华尔街的疑虑并未消散。

1月13日股价暴跌后,分析师们的核心问题是:

“AI变现在哪里?给我看数字,不要给我看故事。”

这正是整个软件行业面临的拷问。

六、2026:分水岭之年

6.1 德意志银行的警告

德意志银行最近的全球市场调查显示:

57%的受访者认为,”AI估值崩盘”是2026年最大的市场风险。

德银策略师Jim Reid说:

“我们从未见过一个风险因素在年度前瞻调查中占据如此主导的地位。”

这不是杞人忧天——AI已经创造了历史性的市场集中度。仅Nvidia一家公司,就贡献了标普500指数2024年涨幅的相当大一部分。

如果AI叙事动摇,后果难以预料。

6.2 “共存”还是”替代”:两种叙事

关于AI与SaaS的关系,市场上存在两种截然不同的叙事:

叙事A:替代论

- AI Agent将系统性地替代传统软件

- SaaS行业将经历类似报业的衰落

- 很多软件公司的股价将”永远”回不到历史高点

叙事B:共存论

- AI和SaaS将融合而非替代

- 传统软件公司将转型为”AI-first”公司

- 新的价值将在融合中创造

Bain的分析师倾向于第二种观点:

“SaaS远未死亡;它正在与AI Agent共同复兴。2026年的赢家将是那些能够将AI Agent的敏捷性与SaaS的可靠性结合起来的公司。”

但问题是:并非所有公司都有能力完成这种融合。

6.3 Gartner的冷水

即便在AI Agent最火热的时候,Gartner也泼了一盆冷水:

“到2027年底,超过40%的AI Agent项目将被取消。”

原因包括:

- 实施复杂度超出预期

- ROI难以证明

- 数据和安全问题

- 组织变革阻力

这意味着AI Agent的崛起不会是一帆风顺的。但这不改变一个基本事实:方向已经确定,只是节奏可能比想象的慢一些。

2026年市场格局一览:

类别 代表公司 趋势 AI赢家 Anthropic、OpenAI、NVIDIA 持续上升 转型中 Salesforce、ServiceNow、Adobe 命运未定 高风险 中小SaaS、AI Wrapper创业公司 下行压力

七、对不同人群的启示

7.1 如果你是投资者

短期:

- 保持警惕,SaaS板块的调整可能尚未结束

- 关注个股差异——并非所有软件公司都同样脆弱

- 微软是例外:Azure + OpenAI的组合使其受益于AI浪潮

中长期:

- 寻找”AI-native”的软件公司

- 关注那些正在重塑定价模式的公司

- 估值倍数的压缩可能创造买入机会

7.2 如果你是软件从业者

立即行动:

- 学习AI Agent开发——这正在成为核心技能

- 理解Claude Code、Cursor等工具——它们会改变你的工作方式

- 关注你所在公司的AI战略——没有AI战略的公司很危险

思维转变:

- 从”写代码”转向”设计系统”

- 从”构建功能”转向”编排AI”

- 从”专注工具”转向”关注结果”

7.3 如果你是企业决策者

评估问题:

- 你的软件支出中,有多少可以被AI Agent替代?

- 你的供应商在AI方面有什么战略?

- 你的IT团队有AI Agent的能力吗?

行动建议:

- 重新审视软件采购策略

- 试点AI Agent项目

- 培训团队的AI协作能力

7.4 如果你是创业者

避坑指南:

- 不要做”AI Wrapper”——没有护城河必死

- 不要和OpenAI/Anthropic在通用能力上竞争

- 寻找垂直领域的独特数据和专业知识

机会在哪里:

- AI无法覆盖的垂直场景

- 需要深度行业知识的领域

- 数据作为护城河的机会

八、结语:大变局中的确定性

2026年1月,我们站在一个历史性的转折点。

一边是传统SaaS帝国的动摇——股价暴跌、估值坍塌、商业模式被质疑。

另一边是AI Agent的狂飙突进——Claude Code 6个月10亿美元、Anthropic剑指260亿年收入。

这不是泡沫破裂,而是范式转换。

核心洞察:

- 不可逆的变化:AI Agent替代部分SaaS功能是确定的,只是程度和节奏的问题

- 分化加剧:有AI战略的公司和没有的,差距会越来越大

- 新的价值创造:在混乱中,总有新的机会诞生

- 能力比工具重要:适应变化的能力,比任何单一技能都重要

历史一再告诉我们:技术变革不会消灭所有人,但会奖励那些拥抱变化的人。

问题只有一个:你准备好了吗?

延伸思考

- 如果AI Agent真的替代了大部分SaaS,”软件工程师”这个职业会变成什么?

- SaaS巨头们的转型,会不会只是给自己的坟墓多挖几年?

- 在AI Agent时代,什么样的软件公司能建立真正的护城河?

- 对个人来说,应该如何在这场变局中定位自己?

欢迎在评论区分享你的思考。

参考资料

市场分析

- Software Stocks’ Worst Start Since 2022: AI Disruption Fears Spark 2026 Selloff - IndexBox

- AI Agents Trigger Software Stock Collapse - StartupHub

- Salesforce Shares Plunge 7% as AI Monetization Concerns Shake Software Sector - Financial Content

- For Software Stocks, It’s Been an AI Bust, Not a Boom - Morningstar

行业趋势

- Will Agentic AI Disrupt SaaS? - Bain & Company

- The 2026 Guide to SaaS, AI, and Agentic Pricing Models - Monetizely

- Enterprise AI and agentic software trends shaping 2026 - Intelligent CIO

- AI valuation crash is the biggest market risk in 2026 - Investing.com

AI发展

- Claude Revenue and Usage Statistics (2026) - Business of Apps

- Anthropic targets $26 billion in revenue by end of 2026 - Tom’s Hardware

- The Great AI “Filter” of 2026: Why 90% of Startups Are Already Dead - Medium

- AI Is Moving Past Chatbots. Claude Cowork Shows What’s Next - TIME

相关阅读

- AGI工具深度:

- 创业与商业:

- 《2026年一人公司生存指南:从卖时间到卖杠杆的思维革命》 - AI时代创业

- 《2026年AI Agent战场:当科技巨头们开始抢人、抢协议、抢未来》 - 行业格局

联系方式

如果你对AI Agent、SaaS转型或软件行业有问题或想法:

- 邮箱:[email protected]

- 微信:winnielove2020

- 博客:https://junxinzhang.com

特别欢迎讨论:

- AI对软件行业的影响

- SaaS公司的转型策略

- AI Agent的投资机会

- 软件从业者的职业规划

本文基于2026年1月公开市场数据和行业分析撰写,深度探讨AI Agent崛起对传统SaaS行业的冲击。

当AGI工具开始替代传统软件,一个时代正在落幕,另一个时代正在开启。